Zoltán Župčan 23.01.2017

Najprv sa skúsme zhodnúť na tom, čo vlastne zlato je. Peniaze alebo drahý kov? Alebo oboje naraz? Pravdou je, že zlato je aj platidlom aj drahým kovom. Presnejšie pred zlatým štandardom skôr platidlom, po zlatom štandarde skôr drahým kovom.

Čo je to zlatý štandard?

Zlatý štandard znamenal, že zlato bolo platidlom a za každým vytlačeným papierovým peniazom existovalo reálne zlato – teda peniaze boli kryté zlatom. Môžeme povedať, že peniaze boli akýmsi „zlatým certifikátom“. Rozhodnutie z roku 1971 z Bretton Woods spôsobilo, že zlato stratilo funkciu platidla a dnes sa už nijak nelíši od ostatných drahých kovov. Na základe toho, by sme teda mohli investovať aj do striebra, platiny, paládia alebo do iného drahého kovu. Je ale pravda, že zlato je zlato a stále sme ho ochotní preceňovať, keďže tisíce rokov slúžilo ako platidlo, a jedine tento náš pocit ho odlišuje od ostatných kovov.

Z hľadiska investícií nemôžeme kúpu zlata považovať za skutočnú investíciu, keďže negeneruje príjmy. Inými slovami, jedna unca zlata dnes aj zajtra, ale aj o sto rokov bude presne jedna unca zlata. Nebude sa množiť ani násobiť. Naopak, ak získame akcie veľkej spoločnosti, môžeme sa priamo podieľať na zisku danej spoločnosti vo forme dividend čím si môžeme vytvoriť pasívny príjem.

Všetko zlato sveta alebo podiel v najväčších spoločnostiach

Predstavme si všetko doteraz vyťažené zlato ako jednu veľkú zlatú kocku s veľkosťou strany 21 metrov1. Vážila by 171.300 ton a zmestila by sa na hociktoré námestie na Slovensku. Táto kocka zlata by v súčasnej dobe mala cenu 7.100 miliárd dolárov. Pozrime sa na to, čo všetko by sme mohli za tieto peniaze – za túto zlatú kocku – kúpiť.

Z 1680 miliárd by sme si mohli kúpiť všetky orné pôdy2 v USA, čo predstavuje celkom 406,5 miliónov hektárov3. To je 83-krát väčšia plocha ako územie Slovenska. Na týchto orných pôdach by sme vedeli ročne vyprodukovať obilie za stovky miliárd!

Zo zvyšných peňazí 5.420 mld. by sme v pohode mohli kúpiť 10 najväčších spoločností v USA, ako je Apple, Alphabet, Microsoft, Berkshire Hathaway, Amazon, Exxon Mobil, Facebook, JPMorgan Chase a General Electric4, a stále by nám ostalo 1.530 mld. dolárov. Pričom tieto spoločnosti by nám ďalej generovali ročne stovky miliárd dolárov. Keďže by sme boli jediným vlastníkom týchto spoločností, všetok zisk by putoval do našich vreciek.

Teda predtým ako sa rozhodneme dlhodobo investovať do zlata, bude dobré zamyslieť sa nad hore uvedeným príkladom. Ak by sme aj mohli kúpiť všetko zlato na Zemi, fakticky by sme vlastnili len veľkú 21 metrovú kocku, ktorá by aj o sto rokov bola len jedna veľká kocka. Pričom by sme už dávno mohli vlastniť všetky orné pôdy v USA a stomiliardové spoločnosti. To isté platí aj v menšom meradle, ak by sme napr. vlastnili len 1cm kocku zlata. Podobne by sme za túto kocku mohli vlastniť malú časť z týchto veľkých firiem, ktorá by nám generovala zisk, samozrejme tiež v menšom meradle.

Zlato a jeho hodnota

Nezabúdajme ani na to, že z investície do zlata vieme mať nejaký zisk len ak nájdeme niekoho, kto bude ochotný kúpiť „našu malú zlatú kocku“ za väčšie peniaze, ako sme ju kúpili my. Ak sa pozrieme na tieto fakty, zistíme, že zlato je len kov, ktorý nemá vnútornú hodnotu – jeho cenu vytvára jedine ponuka a dopyt, pričom negeneruje žiaden príjem. Ten kto si kupuje zlato kvôli vidine bohatstva len čaká na väčšieho hlupáka („Greater fool theory“5). Na podobnom princípe funguje aj trh so starožitnosťami a umením, a presne ten istý princíp viedol k tulipánovej mánii v Holandsku v roku 1700 a následne k jeho úplnému kolapsu.

„My vlastne vykopeme zlato zo zeme, aby sme ho naliali do foriem a následne ho znova vrátime pod zem do moderných trezorov, a ešte aj platíme za to, aby nám ho neukradli.“

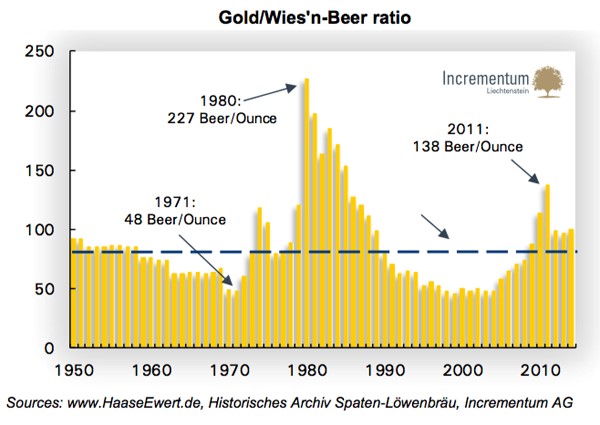

Kúpna sila zlata vs. pivo

Pozrime sa ale aj na výnosy či sa kvôli nim oplatí investovať do zlata alebo nie. Len pripomeniem, že podstatou investovania je, že dnes sa vzdáme časti svojho príjmu, aby sme si v budúcnosti mohli za tie peniaze/príjem kúpiť omnoho viac. Pozrime sa teda na kúpnu silu zlata, ktorá nám ukáže koľko tovaru vieme nakúpiť za uncu zlata dnes a koľko v minulosti.

Našiel som veľmi dobrý graf o tom, koľko pív sme mohli kúpiť za uncu zlata v jednotlivých rokoch v Nemecku – presnejšie priamo na Októberfeste v Mníchove.6

V roku 1950 liter piva stál 0,82 eur, v roku 2014 stálo 9,90 eur. Za tých 64 rokov v reči peňazí cena piva vzrástla 12 násobne, čo je dosť pekný nárast. Ale ak by sme chceli platiť zlatom v roku 1950, aj v roku 2014, zistíme že ceny sa skoro vôbec nezmenili. Za jednu uncu zlata sme mohli kúpiť 100 litrov piva aj v roku 1950 a aj dnes. Ak by sme chceli bojovať proti inflácii, tak môžeme byť spokojný, ale z pohľadu investovania sme veľa nezarobili. Podobných grafov o kúpnej sile zlata nájdeme na internete omnoho viac.

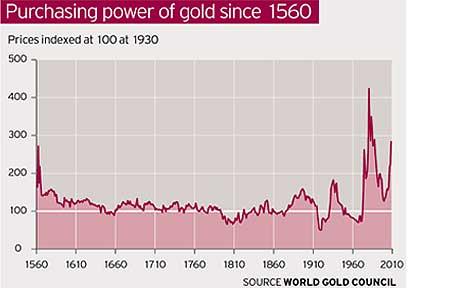

Ak si vyberieme dlhšie kontrolné obdobie7, dospejeme k podobnému zisteniu. S menšími a väčšími výkyvmi si zlato stále držalo svoju hodnotu, ale neumožnilo veľké reálne zhodnotenie nášho majetku. Ak teda budeme investovať do zlata, nebudeme chudobnejší, ale bohužiaľ ani bohatší.

Podľa hore uvedených zistení by sme zlato určite neodporúčali ako dlhodobé, pravidelné investovanie. Zlato je a pravdepodobne bude ešte dlhú dobu využívané ako udržiavateľ hodnoty. Práve preto v prípade vačšej aktuálnej rezervy – rádovo v 10.000kach eur, istú časť, napr. 10% odporúčame investovať aj do zlata.

Netreba zabudnúť, že nie je zlato ako zlato, ak sa už rozhodneme začleniť zlato do nášho portfólia, riešme to cez mincovňu alebo využime úschovu v banke. V žiadom prípade nie cez nejaké sporiace schémy a obchodné spoločnosti.

zdroje:

1http://www.bbc.com/news/magazine-21969100

2http://www.agweb.com/land/farmland-value-guide/

3https://www.quora.com/What-percentage-of-US-land-is-farmland

4http://dogsofthedow.com/largest-companies-by-market-cap.htm

5https://en.wikipedia.org/wiki/Greater_fool_theory

6http://www.mining.com/this-65-year-beer-vs-gold-price-chart-is-the-only-one-you-need/

7http://schiffgold.com/wp-content/uploads/2015/09/PF-gold-price_1494468c.jpg

zdroj titulného obrázka: pixabay

{kind=link}

K spoločnosti PROSIGHT som sa dostal ako klient. Bola jedinou spoločnosťou na trhu, ktorá mi poskytovala možnosť vyznať sa vo finančných produktoch bez nutnosti ich uzavretia. Posunula hranice transparentnosti do úplne iných dimenzií, keďže dovolí nielen svojim klientom zúčastniť sa toho istého školiaceho systému, ktorým prechádzajú aj jej obchodníci.

Napíšte mi správuSúvisiace články

Štátne dôchodky sú ilúzia

Váha zodpovednosti za budúcnosť seba a svojej rodiny ostáva na našich pleciach. Sme nútení myslieť na budúcnosť viac ako kedykoľvek pred tým a pri svojich rozhodnutiach musíme brať do úvahy dlhší časový horizont, ako tomu bolo v minulosti. Čo sú dnes skutočné istoty? Vedomosti a zodpovednosť vo vlastných rukách. V článku sa budeme venovať tomu prvému, to druhé už je …

Zistiť viac

Miloš Jaseňák 05.12.2016

Chceme sa podeliť o všetky informácie, ktoré máme

Chceme sa otvoriť ľuďom viac, ako kedykoľvek predtým a viac, ako akákoľvek iná sprostredkovateľská spoločnosť. Chceme sa podeliť o všetky informácie, ktoré máme. Chceme, aby ste poznali nielen značku spoločnosti, ale aby ste spoznali aj nás, konkrétnych ľudí. Naše názory a vedomosti. Práve preto sme pred niekoľkými týždňami úspešne spustili projekt PROSIGHT Academy. Peter, v …

Zistiť viac

Peter Mačák 21.11.2016

Sumou 640 miliónov sa tohto roku poskladáme na dlh Sociálnej poisťovne

Na stránke Sociálnej poisťovne môžete vidieť, že sumy na strane výdavkov sú každý rok vyššie, ako sumy na strane príjmov. Každoročne sa tento rozdiel pohybuje medzi 500 až 1000 miliónmi eur. Počas posledných 10 rokov (2006-2015) je priemerný deficit fondu starobného dôchodkového poistenia na úrovni 755 mil. eur ročne.1 Viď grafy na konci článku s výsledkami hospodárenia …

Zistiť viac

Milan Hudák 10.11.2016