Ján Kašaj 11.12.2024

Autor Morgan Housel v knihe Psychológia peňazí hovorí o tom, že investovanie nie je o tom, akí sme šikovní, ale o tom, ako sa správame. Zároveň vraví, že práve v tejto oblasti môže aj človek bez prestížnych škôl, kontaktov či skúseností poraziť niekoho, kto všetko toto má. Zapravdu mu dávajú aj zaujímavé životné príbehy dvoch mužov z rozdielnych prostredí.

Ronald James Read sa stal slávnym po smrti v roku 2014, kedy vermontskej knižnici a nemocnici odkázal spolu 6 miliónov dolárov. Jeho deti zdedili ďalšie 2 milióny. Nebolo by na tom nič zvláštne, ak by šlo o magnáta, developera či akcionára nejakej veľkej nadnárodnej korporácie. Ronald však ničím z toho nebol. Bol vojnovým veteránom a po návrate z vojny pracoval ako mechanik a pomocník na pumpe, po odchode do dôchodku si privyrábal ako údržbár a voľný čas vypĺňal štiepením dreva. Svojich 8 miliónov eur získal postupným investovaním malých súm do akciových fondov.

Jeho opakom je Richard Fuscone, absolvent Harvardu, vrcholový manažér s titulom MBA. Richard odišiel do dôchodku vo veku 40 rokov s obrovským majetkom. V roku 2005 si vzal pôžičku, aby zväčšil svoj dom a pozemok s rozlohou 5 500 metrov štvorcových. Jeho dom mal 11 kúpeľni, 2 výťahy, 2 bazény, 7 garáží a mesačné náklady na chod domácnosti sa pohybovali okolo 90 tisíc dolárov. V roku 2008 celý svet postihla finančná kríza, ktorá sa dotkla aj Fusconea, jeho majetok skončil v konkurze. Jeho dom predali za 25 percent jeho hodnoty.

V tomto blogu nebudem dávať návody, kam, kedy a prečo investovať. Chcem poukázať len na dva faktory – na vytrvalosť a pravidelnosť. Často sa totiž stretávam s tým, že aj keď mnohí ľudia vedia, ako investovanie funguje, oberajú sa o výnosy tým, že neinvestujú správne.

Vytrvalosť znamená úspech

Prečo je podstatné investovať dlhodobo? Na túto otázku by mohla stačiť jednoduchá odpoveď – zložené úročenie. Už aj Einstein ho označil ako ôsmy div sveta a jeden z najväčších matematických objavov. Zložené úročenie v jednoduchosti funguje podobne ako snehová guľa – čím je väčšia, tým viac snehu na seba nabalí. To isté platí aj pri zloženom úročení – čím viac a dlhšie sú peniaze zainvestované, tým viac zarábajú.

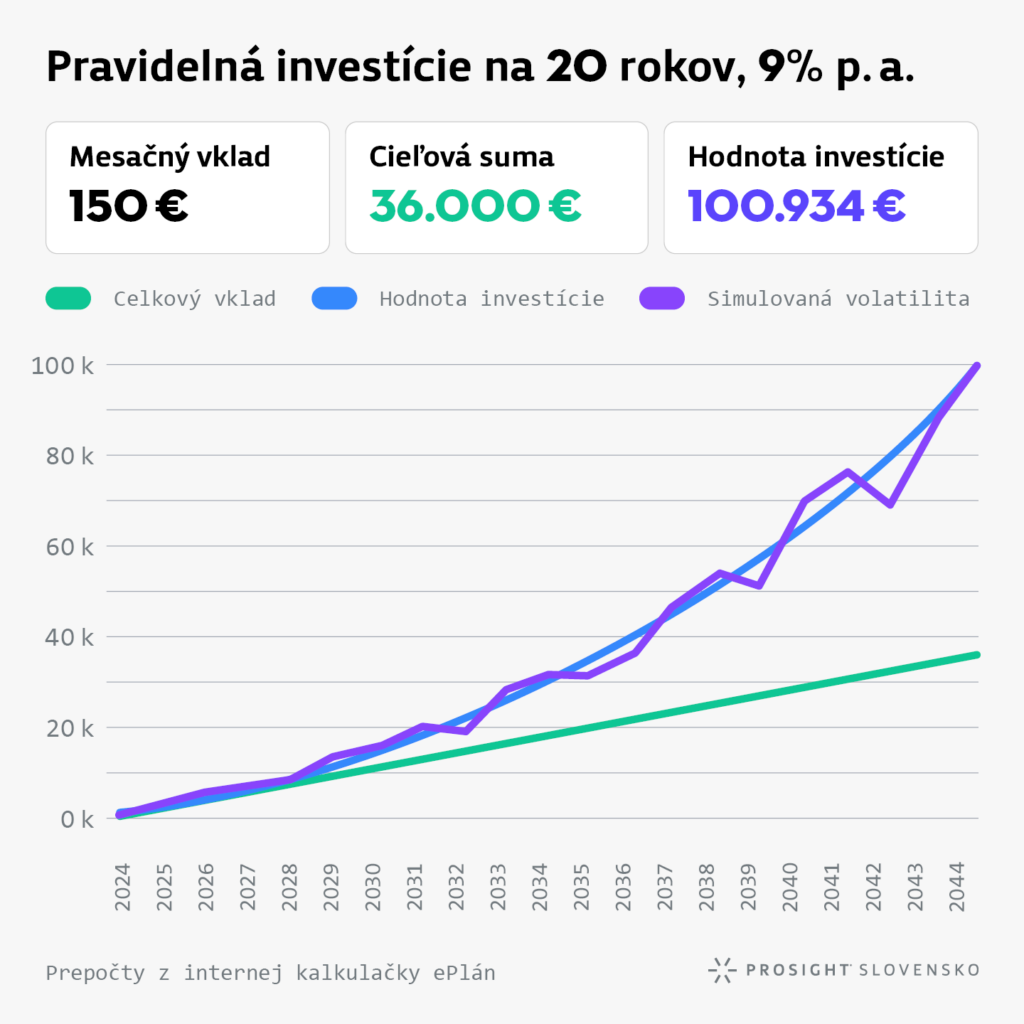

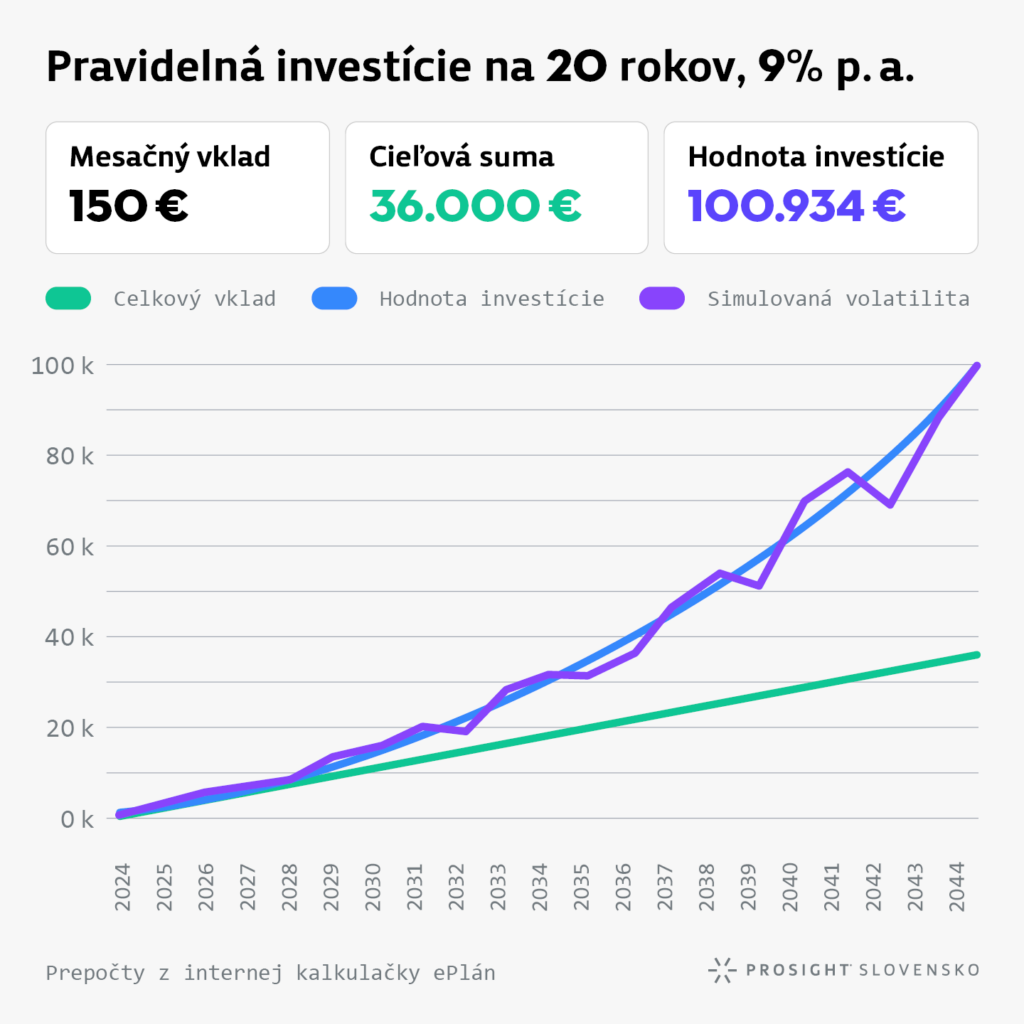

Ukážeme si dva konkrétne príklady investícií, ktoré budú úplne totožné, jediné v čom sa budú líšiť, je doba investovania. Obe investície sú pravidelné, s mesačným vkladom 150 eur, s rovnakým čistým výnosom 9 percent ročne. Prvá investícia bude na dobu 20 rokov a druhá na dobu 40 rokov.

V druhej investícií bol vklad dvakrát vyšší, doba investovania bola dvakrát vyššia, ale výsledok je, že na konci máme sedemkrát väčší kapitál. Ak sa špeciálne zameriame na posledné roky investície, začne to byť zaujímavé: práve tie sú najdôležitejšie, pretože zarobili najviac. Pri 40 ročnej investícií posledné 3 roky zarobia viac, ako celá 20 ročná investícia dokopy.

Niekto by mohol namietať, že pri 40 ročnej investícií bol vložený dvojnásobný kapitál a tento prepočet teda nie je úplne férový. Skúsme to teda aj inak:

Znova si nasimulujeme situáciu s dvoma investíciami, prvou na 20 rokov, druhou na 40. Aby sa zachoval rovnaký vložený kapitál, počas 20 rokov budeme investovať 150 eur mesačne a počas 40 rokov len 75 eur mesačne. To znamená, že pri oboch investíciách vložíme 36 000 eur.

Výsledok hovorí jasne: čas porazil vložený kapitál. Čo potvrdzuje, že práve čas je najdôležitejšia devíza, ktorú máme, mali by sme ju využiť čo najskôr.

Pekným príkladom sú krajiny ako Veľká Británia, Dánsko a Holandsko, ktorých obyvatelia si uvedomujú nielen problémy dôchodkového systému na celom svete, ale aj dôležitosť investovania a času. Preto mnohí z nich investujú deťom od narodenia s cieľom zabezpečiť ich budúci dôchodok – čo je dlhodobý cieľ, ktorý veľa ľuďom chýba.

Pilier pravidelnosti

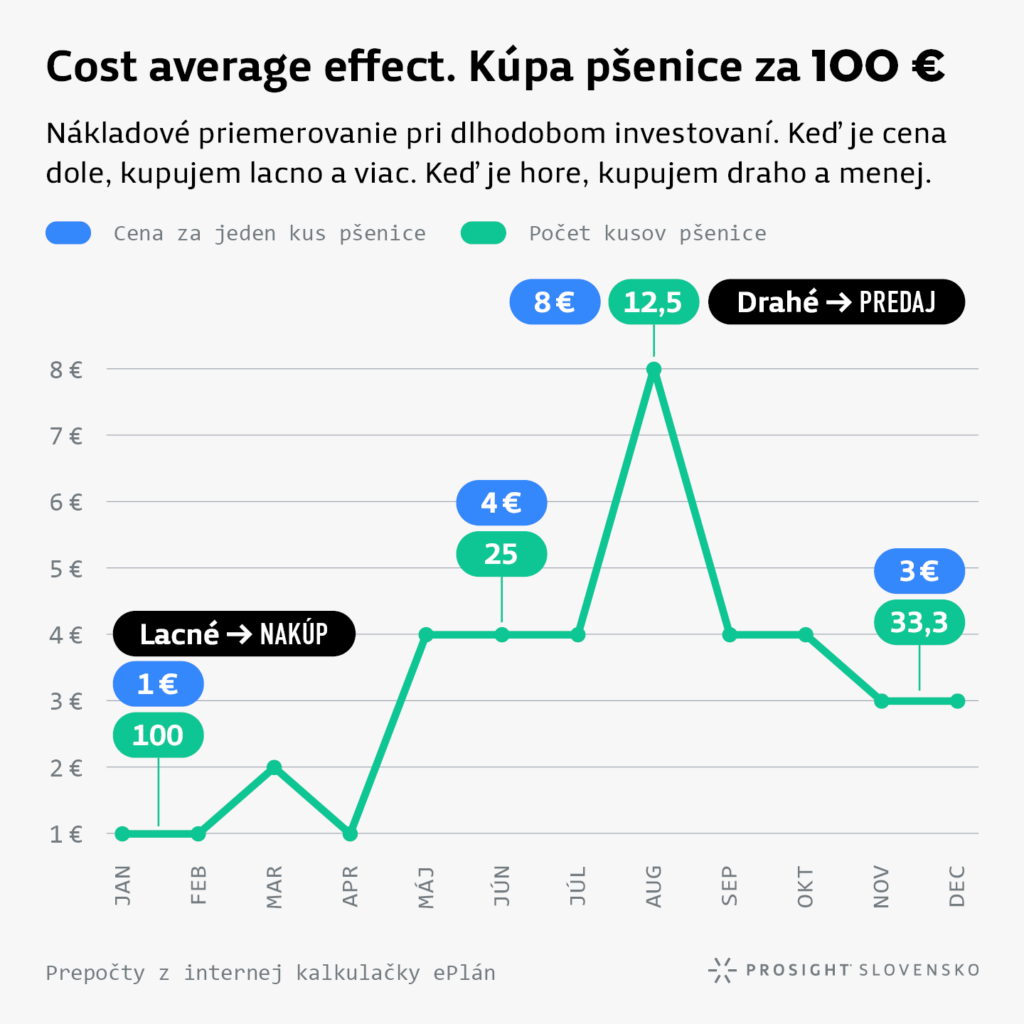

Áno, je to podobné, ako so všetkým; pravidelne treba cvičiť, stravovať sa, servisovať auto, učiť sa cudzí jazyk. Aby sme pochopili prečo investovať pravidelne, je dôležité chápať čo znamená pojem cost average effect, teda priemerovanie. O čo ide?

Predstavme si, že každý mesiac nakupujeme pšenicu za rovnaký objem peňazí, nech je to 100 eur mesačne. Vývoj ceny pšenice vyzerá napríklad takto:

Spolu sme nakúpili 554,17 kusov pšenice. V decembri má jeden kus pšenice hodnotu 3 eurá, čo znamená, že ak ju predáme, tak zarobíme 1 662,51 eur. Čiže ak sme za celý rok kúpili pšenicu za 1 200 eur (pretože každý mesiac sme nakupovali za 100 eur) a predali ju za 1 662,51 eur, predstavuje to čistý zisk vo výške 462,51 eur. Ak by sme však vynechal prvý mesiac, kedy cena pšenice bola najnižšie, tak náš zisk by klesol o 47 percent.

Presne takto funguje aj investovanie. Ak investujeme pravidelne a využívame cost average effect, tak si znižujeme pravdepodobnosť, že by sme vynechali práve ten mesiac, kedy by náš zisk mohol klesnúť.

Pre lepšiu predstavu som pripravil príklady toho, ako dopadne investor, ktorý sa rozhodne vybrať jednu z týchto možností. Nasimuloval som situáciu investovania do akciového fondu S&P500 od roku 1983 do roku 2023. (*tento prepočet je robený na konkrétny údajoch z investing.com, kde sa výsledná suma môže líšiť kvôli rôznym poplatkom a taktiež podmienkam danej krajiny).

| Mesačná investícia | Situácia | Nasporená suma | Rozdiel | |

|---|---|---|---|---|

| Investor A | 200 € | Investuje každý mesiac pravidelne | 758 004 € | 0 € |

| Investor B | 200 € | Každý rok vynechá najlepší mesiac | 688 396 € | – 69 608 € |

| Investor C | 200 € | Každý rok najlepší mesiac vloží dvojnásobný vklad | 827 389 € | 69 385 € |

| Investor D | 200 € | Každý rok najlepší mesiac vloží trojnásobný vklad | 896 560 € | 138 556 € |

Investovanie nie je len o znalostiach, ale hlavne o správnom správaní a disciplíne. Kľúčom je začať čím skôr a využiť silu zloženého úročenia, ktoré dokáže aj z malej sumy vytvoriť pozoruhodný majetok. Pravidelné investovanie pomáha zmierniť riziká spojené s trhovými výkyvmi, priemeruje nákupné ceny aktív a znižuje dopad krátkodobých poklesov.

Práve kvôli týmto faktorom je rozumné mať finančného poradcu, na ktorého sa môžete v komplikovaných chvíľach spoľahnúť. Nielenže sa tak môžete vyhnúť chybám, ale budete so svojimi financiami pracovať efektívnejšie a dosahovať lepšie výnosy. Základné pravidlo však znie, že ak budete investovať pravidelne a dlhodobo, s veľkou pravdepodobnosťou uspejete.

Financie vnímam ako dôležitú oblasť, pretože, aj keď na prvý pohľad niesú našou najvyššou prioritou, majú vplyv na všetko, čo považujeme za skutočne hodnotné. Verím, že rola finančného sprostredkovateľa by mal byť nielen o číslach, ale najmä o ľudskom prístupe. Chcem priniesť zmenu a ukázať, že kvalitné finančné sprostredkovanie je založené na dôvere, integrite a transparentnosti. Mojou snahou je vytvárať takú službu pre klientov, akú by som chcel, aby bola poskytovaná aj mne.

Napíšte mi správuSúvisiace články

Ako ozdraviť rodinné financie do nového roka

Blíži sa koniec roka a s ním aj čas, kedy by ste mali upriamiť pozornosť na to, ako funguje váš finančný plán. Obdobie pred sviatkami je totiž pre všetkých finančne zodpovedných ľudí aj obdobím optimalizácie, aktualizácie, plánovania a hľadania nových ciest pre rast. Pred zaslúženým vianočným či novoročným oddychom vám určite odporúčam skontrolovať si jednotlivé …

Zistiť viac

Jaroslav Kyselovič 03.12.2024

Svetový deň sporenia. Prečo sa to týka aj teba?

Áno, je to tak. Aj sporenie má svoj svetový deň. Slávi sa od roku 1924 a tento rok oslavuje 31. októbra krásnych 100 rokov! A kedy, ak nie pri tejto príležitosti, by sme si mali pripomenúť, aké dôležité je sporiť a vytvárať si finančnú rezervu? Budovanie rezerv či majetku sa totiž týka úplne každého z …

Zistiť viac

Denis Závacký 29.10.2024

Chceš byť Jamesom Bondom vo svete financií? Čítaj, ako na to

Na Slovensku máme ku dňu 27.3.2024 registrovaných 16 844 podriadených finančných agentov. Ak sa zamýšľaš nad touto profesiou, možno sa sám seba pýtaš, či má vôbec zmysel začínať profesiu finančného sprostredkovania. Budeš si vedieť vybudovať klientelu? A ako dosiahneš, aby bola spokojná? Ako sa s tým vlastne dá začať? A ako sa stať nielen hocakým agentom, ale rovno …

Zistiť viac

Ján Achberger 19.09.2024