Daniel Varga 04.09.2024

Ľudia ho chceli odjakživa, niektorí ho nadobudli náhodou, iní vlastnou šikovnosťou. Dejiny bohatstva sú dejinami ľudstva. Je veľmi poučné sa pozrieť na to, ako sme bohatstvo budovali a ako strácali v priebehu druhej polovice 20. storočia, ako karty miešala najskôr vojna a potom represívne režimy a vlády. A najmä – ako sa z toho môžeme poučiť dnes a ešte viac zajtra.

V článku sa dozviete:

- ako sa malo bohatstvo vo víťazných a ako v porazených krajinách,

- aká forma komodít či investovania sa vyplatila a prečo,

- aké sú univerzálne poučenia z čias kríz a čo z nich vyplýva aj pre časy mieru.

Peniazom sa darí u víťazov

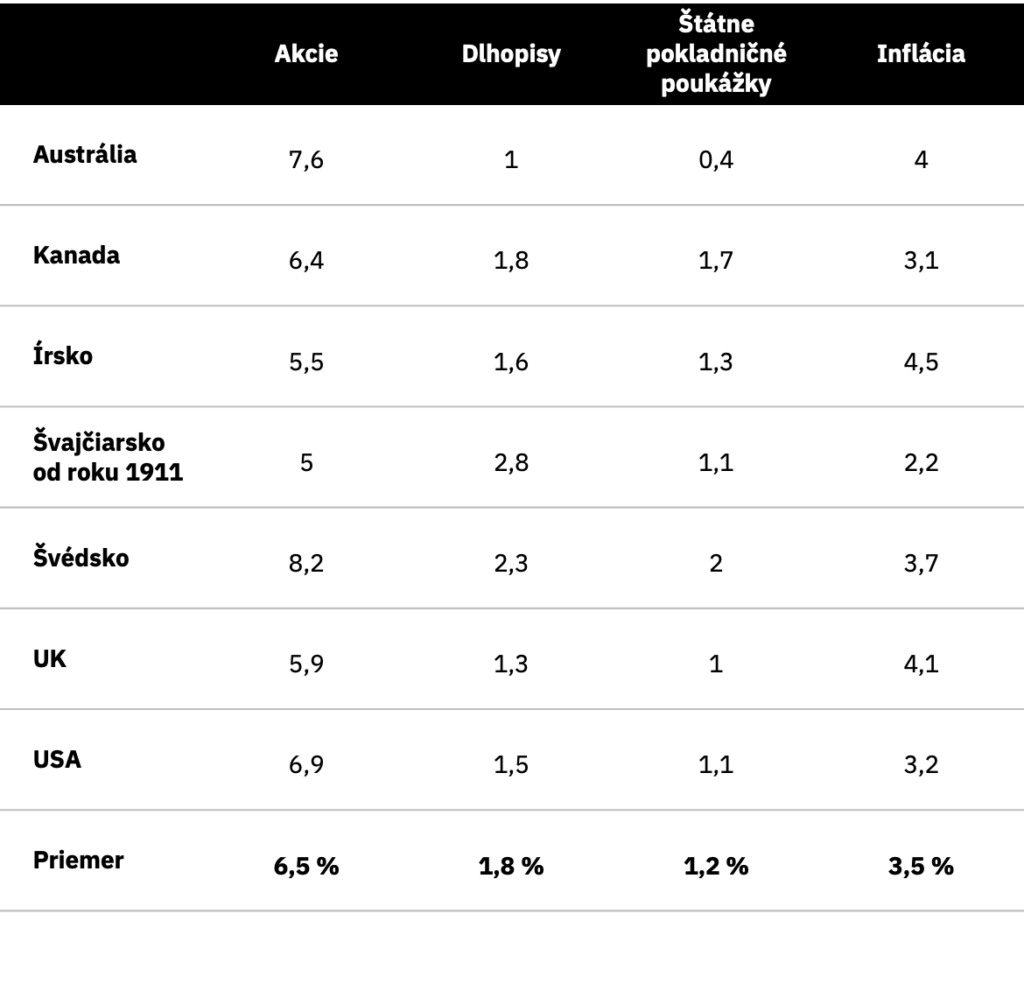

V nasledujúcich dvoch tabuľkách si môžete prečítať, ako sa darilo výnosom v štátoch po vojne. Kým v prvej sledujeme krajiny na strane víťazov, v druhej tabuľke sú tie na strane porazených. Čísla znázorňujú výnosy v percentách po inflácii.

V prvej tabuľke figurujú krajiny, ktoré počas vojny neboli zničené, ani okupované, neprekonali hyperinflačnú epizódu (hyperinflácia je extrémny prípad inflácie, vyjadrenej štvor- a viacciferným číslom, viac ako 1 000 percent) a nezažili občiansku vojnu. Druhá tabuľka sleduje porazené štáty. Niektoré boli okupované a niektorým sa nevyhla hyperinflácia.

Neprekvapí, že čísla jednoznačne dokazujú, že vo vojne sa peniaze oplatí mať na strane víťazov, najmä ak ide o politicky stabilné krajiny bez hyperinflácie. Stále nám to však nehovorí veľa o budúcnosti.

Čo však rozhodne vieme povedať je, že ak porovnávame akciové výnosy a výnosy z dlhopisov, tie prvé menované rozhodne vedú: priemerný akciový výnos očistený o infláciu bol za celých 100 rokov 6,5 percent ročne, kým pri dlhopisoch to bolo 1,8 percenta.

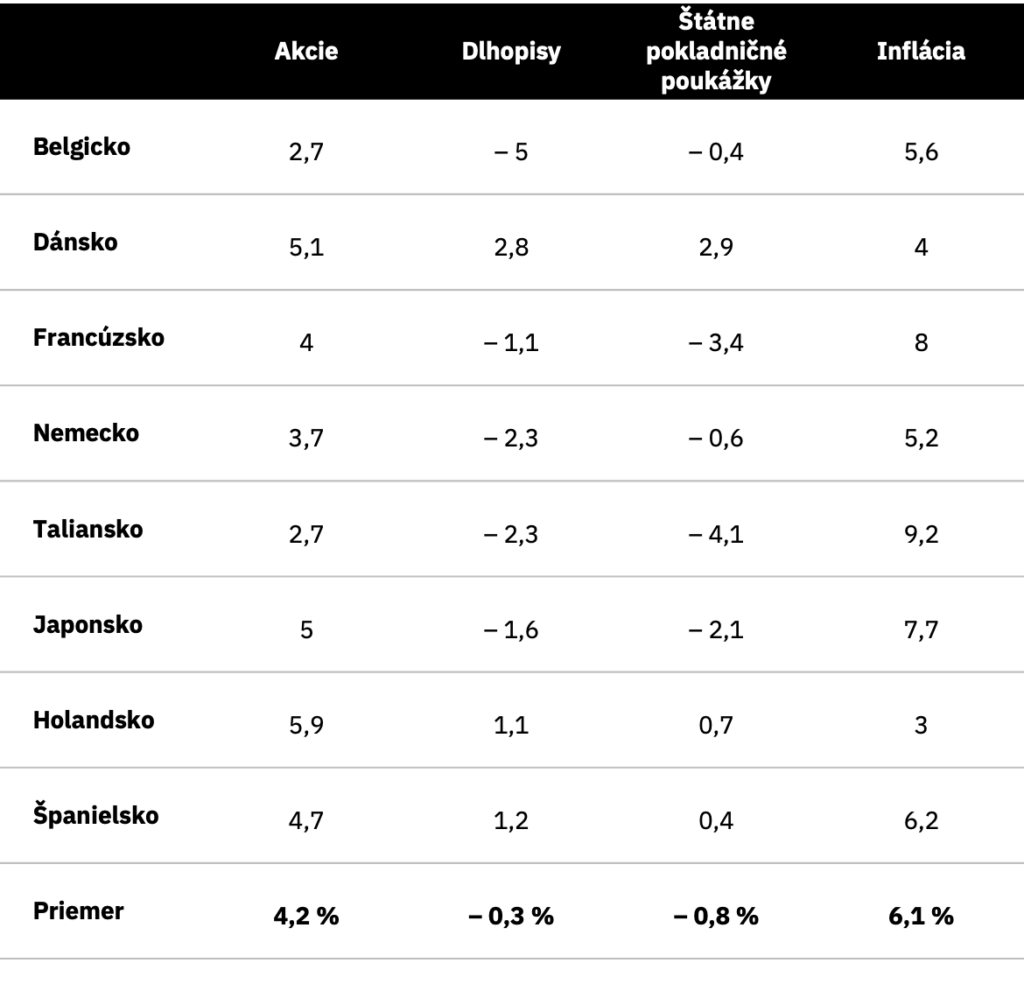

Nejasné výsledky porazených

Výnos očistený od inflácie počas uplynulých 100 rokov (vrátane dvoch vojen) v porazených krajinách (ako Nemecko, Francúzsko, Taliansko, Japonsko) bol 4,2 percenta v akciách. Dlhopisy prerobili 0,3 percenta. Inflácia sa síce pohybovala na úrovni 6 percent, ale stále platilo, že časť peňazí sa oplatilo mať v investičných aktívach a na infláciu na hotovosti jednoducho musel človek tolerovať.

Výsledky porazených štátov s realitou súvisia len rámcovo. Dôvodom bolo aj to, že niektoré akciové trhy vlády zatvorili, alebo diktovali podmienky ich fungovania nasilu. Aj bez presných údajov však vieme povedať, že investície a výnosy v porazených štátoch boli počas vojny a aj po nej výrazne nižšie.

Medzi krajiny, ktorých akciové trhy sa museli kvôli zmene režimu úplne, alebo čiastočne zatvoriť, patria napríklad Československo, Poľsko, Maďarsko, Rumunsko, či Fínsko. Šlo o tie isté krajiny východnej Európy, ktorým padol akciový trh počas okupácie Sovietskym zväzom.

Štáty, ktoré vyhrali vojnu

Štáty, ktoré prehrali vojnu

Vojna mení aj zdanlivo nemenné hodnoty

Kým pred vojnami bolo relatívne jasné, do čoho investovať, počas a po nich sa svet postavil na hlavu. Istoty v podobe zlata či nehnuteľností viac neplatili a ľudia sa museli prispôsobiť novým poriadkom. Kým pred svetovými vojnami predstavovalo zlato jasnú voľbu, po nich sa s ním veľmi nedalo rátať.

Prvým problémom v prípade zlata bolo nájsť dopyt, kupcov bolo pramálo. Čierny trh predstavoval priveľké riziko – nielen že vás mohli okradnúť, ale aj zabiť. Ešte väčším problémom však bola cena – keďže nebolo možné zlato predávať za jeho predvojnové ceny, museli ste ho predávať s veľkou zľavou. Potraviny, oblečenie či kurivo boli jednoducho potrebnejšie.

Ak by ste zlato nepotrebovali predávať, možno by ste ho nemali kam uložiť. Banky viac neboli bezpečné, v niektorých krajinách vlády prehľadávali depozitné sejfy a zlato vyvlastňovali. Najbezpečnejšie bolo uschovať zlato niekde, kde ste ho našli len vy. Okrem toho, že to nebol veľmi spoľahlivý systém, často bol aj veľmi komplikovaný. V kombinácii s faktom, že váš zisk je v nedohľadne, sa to príliš neoplatilo.

Rovnako na tom bol aj trh s nehnuteľnosťami. Ak vás počas vojny či po nej označili za nepriateľa štátu, komunisti či nacisti vám mohli majetok úplne jednoducho zhabať a často nestačil ani pád režimu, aby ste ho získali naspäť. Nehnuteľnosť sa oplatilo vlastniť primárne pre pozemok, na ktorom bola postavená. Aj keď krajina prešla devastáciou, pozemok zostal. V viacerých oblastiach Európy platilo, že aj napriek možnej devastácii nehnuteľnosti ste zostali vlastníkom pôdy, ktorú nebolo možné zničiť.

Dôležité bolo, aby vaša nehnuteľnosť nebola v sovietskej zóne. Ak tam bola, museli ste väčšinou čeliť obmedzeniam pri predaji, prenájme alebo zhodnocovaní vašej nehnuteľnosti.

Dá sa na vojne zarobiť?

Rýchla (a veľmi teoretická) odpoveď je, že samozrejme áno. Aj cez vojnu sú spôsoby, ako zbohatnúť – jedným z nich je napríklad využitie hyperinflácie vo váš prospech – napríklad prostredníctvom hypotéky. Tá je (popri dlhu) dodnes efektívnym nástrojom na budovanie majetku, no s vojnovou realitou a hyperinfláciou sa to nedá porovnať.

Samozrejme, skutočnosť je trocha iná. Zobrať si hypotéku počas vojnového stavu nie je také jednoduché, často to môže byť priam nemožné. Väčšinou sú vtedy vysoké úroky a ceny nehnuteľností nízke (plus človek podstupuje riziko zničenia).

Ak sa to však dá, funguje to veľmi jednoducho – peniaze vplyvom vysokej inflácie rýchlo strácajú hodnotu. Váš dlh sa tak znižuje. Ak by ste napríklad dlžili nominálne 100 000 €, ale množstvo peňazí v obehu by sa zdvojnásobilo, reálna hodnota vášho dlhu by bola len 50 000 €. Hyperinflácia takto môže váš dlh splatiť veľmi rýchlo. Rovnako rýchlo však môžete o peniaze aj veľmi ľahko prísť, stačí, aby prišla deflácia a váš dlh môže astronomicky narásť za rekordne krátky čas.

Múdrosť akciových trhov a jej riziká

Zaujíma vás, kedy trhy klesali? Prekvapivo, nie vždy pri negatívnych udalostiach. Najčastejšie klesali vtedy, keď nové správy o vojne boli horšie, ako tie predošlé. Vo vojnových a povojnových časoch ešte viac ako inokedy, totiž fungovala psychológia. Tak isto fungujeme aj dnes – dôležitejšie, ako to, či je dnešná správa zlá je to, či je to horšie, alebo lepšie ako včera. Ak je to horšie ako včera, a zajtra to bude horšie, ako dnes, v nejakom momente sa aj tí rozumnejší zľaknú a spravia zlé finančné rozhodnutie. Ak je takých ľudí dosť, trhy klesnú.

Akciový trh, rovnako ako dav, býva omylný pri náhlych udalostiach. Niekedy ich ovplyvňuje konvenčná múdrosť alebo prílišné emócie. Na akciovom trhu neexistujú nemenné pravdy. V jednom prípade môže trh prudko reagovať na prvý náznak negatívnej udalosti a spôsobiť prepad, zatiaľ čo v inom prípade môže takúto udalosť prvotne ignorovať, hoci je tak či onak spúšťačom ďalších udalostí.

Najhoršia investícia do akcií bola štýlom „vyberiem si jednotlivé akcie“, čiže na štýl stock-pickingu. Ide o stratégiu, pri ktorej sa na investovanie vyberajú konkrétne akcie, nie široké investičné kategórie (priemysel, technológie a pod.) a jej cieľom je vyberať akcie ako čerešničky na torte, predpokladajúc, že budú fungovať lepšie ako trh ako celok.

Poučenia z histórie „do vrecka“

Osobne dúfam že tieto vedomosti nebudeme už nikdy potrebovať. Na druhej strane, okrem skúsenosti z čias kríz nám 20. storočie našepkáva aj niektoré univerzálne pravdy.

História akciového trhu vždy a všade varuje, že žiadne podnikanie nie je večné. Existovali akcie, ktoré boli v 20. rokoch 20. storočia „blue chips“ (tzv. najkvalitnejšie spoločnosti tej doby) a nikdy sa nedostali z hospodárskej krízy. Čas a pokrok spôsobili, že ich obchodné modely boli zastarané.

Indexové fondy a ich obsah sa pravidelne obnovujú a je to úplne prirodzené. Priemerná životnosť spoločnosti v indexe hovorí o tom, ako dlho ju obsahuje daný index. Konkrétne v indexe S&P500 sa znížila z približne 35 rokov v 50. rokoch na 10–15 rokov v súčasnosti.

Zaujímavé dáta prináša napríklad štúdia od autorov Robert Wiggins, Tim Ruefli, ktorá obsahovala databázu 6 722 spoločností zo 40 odvetví povojnovej éry. Triedili spoločnosti s výnosmi trvajúcimi 10 alebo viac rokov v porovnaní s odvetvím, v ktorom pôsobili. Na základe dát zistili, že neexistuje žiadne jedno bezpečné odvetvie, ktoré by chránilo investora pred rizikom. Taktiež zistili, že iba 5 percent spoločností dosiahlo periódu skvelých výsledkov v období 10 alebo viac rokov. Zároveň len 1 percento spoločností dosiahlo konkurenčnú výhodu doby 20 rokov. Iba 3 spoločnosti dosiahli 50 rokov.

Ďalším poučením môže byť aj fakt, že deflácia pomáha akciovým investorom. V rokoch 1930 – 1940 by ste na americkom akciovom trhu mali nonálne mínusové zhodnotenie. Keďže však bola v tom čase deflácia, v čistom reálnom zhodnotení bol výnos 1,9 percenta ročne. Reálny výnos je však ten, ktorý sa pre investora počíta.

Z pohľadu komodít a investovania sme sa pozreli na zlato a nehnuteľnosti. V Európe počas druhej svetovej vojny bolo zlato najlepším aktívom na ukrytie, zachovanie bohatstva a udržanie určitej likvidity. Akcie, pozemky a nehnuteľnosti boli dobré na diverzifikáciu vášho majetku. Ich vlastnenie si však vyžadovalo dlhý časový horizont. Ak by ste chceli predať akékoľvek aktívum, museli by ste tak urobiť hlboko pod reálnu cenu.

Z uvedeného vyplýva jednoznačný záver, že staré finančné príslovie Daj všetky svoje vajíčka do jedného košíka a potom ho ochraňuj, je jednoznačný nezmysel. Riziko vlastniť nediverzifikované portfólio je astronomické a história dosvedčuje, že neexistuje nič také ako jedno super výnosné investičné aktívum.

Zdroje: D.Elroy et al.: Millennium Book II, ABN Amro, B.Biggs – Wealth, War & Wisdom, The Security of Individually-Owned Property Under Soviet Law, A Century of Global Stock Markets: W. Goetzmann, P. Jorion, Sustained Competitive Advantage: Temporal Dynamics and the Incidence and Persistence of Superior Economic Performance, Unsplash

Pracujem pre spoločnosť, lebo sa stotožňujem s poskytovaním komplexného a etického finančného sprostredkovania. Mojím cieľom je prinášať klientom rady založené na dátach a systematickosti v budovaní ich majetku.

Napíšte mi správuSúvisiace články

Aký bol vývoj na finančných trhoch v prvom polroku 2024?

Finančné trhy majú za sebou veľmi zaujímavých prvých šesť mesiacov tohto roka. V tomto blogu vám prinášame zhrnutie najdôležitejších udalostí, ktoré ovplyvňovali investície v uplynulom polroku. Pozrieme sa aj na vývoj našich PROSIGHT investičných stratégií. Výrazný rast technologických spoločností Výborné finančné výsledky technologických firiem, najmä v USA, sa v prvom polroku 2024 týkali predovšetkým akciových trhov. Rovnako investori oceňovali …

Zistiť viac

Stanislav Oravec 31.07.2024

Nemíňajte peniaze na zbytočnosti. Radšej rozumne investujte

Posledné roky sme boli svedkami veľmi dynamicky sa meniacej situácie nielen v slovenskej ekonomike, ale aj celosvetovo. Sme nútení sa stále viac prispôsobovať a v mnohých prípadoch sa naučiť uťahovať si opasky. Napriek všetkým negatívnym vplyvom u klientov stále vnímame akýsi návyk utrácať svoje peniaze na zbytočnosti. Ešte horšie je však to, že ich v mnohých …

Zistiť viac

Denis Závacký 19.12.2023