Denis Závacký 23.05.2024

V predchádzajúcich článkoch sme si priblížili, akým spôsobom dokážu banky akceptovať príjem klienta zo zamestnania a zo živnosti. Teraz sa poďme pozrieť na to, ako je to možné pri príjme z podnikania, respektíve pri s.r.o.

Tento typ príjmu patrí u klientov k obávanejším, pretože jeho posudzovanie je závislé od hospodárskych výsledkov firmy, ktoré nemusia vždy korešpondovať s reálnou finančnou situáciou klienta.

Uvedieme príklady:

Predstavme si, že klient má vlastnú firmu, v ktorej je zároveň zamestnaný. Vypláca si príjem cez pracovnú zmluvu a taktiež riadne platí odvody za zamestnanca, teda za seba (a, samozrejme, aj za ostatných). Jeho príjem do „domácnosti“ je teda zabezpečený prostredníctvom pracovnej zmluvy, no samotná firma vykazuje stratu. Mohlo by sa teda zdať, že s takými číslami firmy hypotéku nedostane.

Alebo iná situácia:

Klient nie je vo vlastnej firme zamestnaný, figuruje v nej len ako spoločník. Nevypláca si teda mzdu, a aby toho nebolo málo, firma nedosahuje žiaden výrazný zisk, ledva je nad nulou. Opäť by sa mohla zdať táto situácia neriešiteľná, no napriek všetkému vykazuje firma celkom zaujímavé tržby, ktoré vieme využiť ako príjem.

Oba príklady sa môžu javiť na prvý pohľad ako zložité, ba až neriešiteľné, no práve naopak, môžu byť hladko akceptované (v závislosti od ďalších parametrov).

Existuje totižto viacero spôsobov, ako banky posudzujú príjem z podnikania, preto nemusia byť všetky parametre „ružové“.

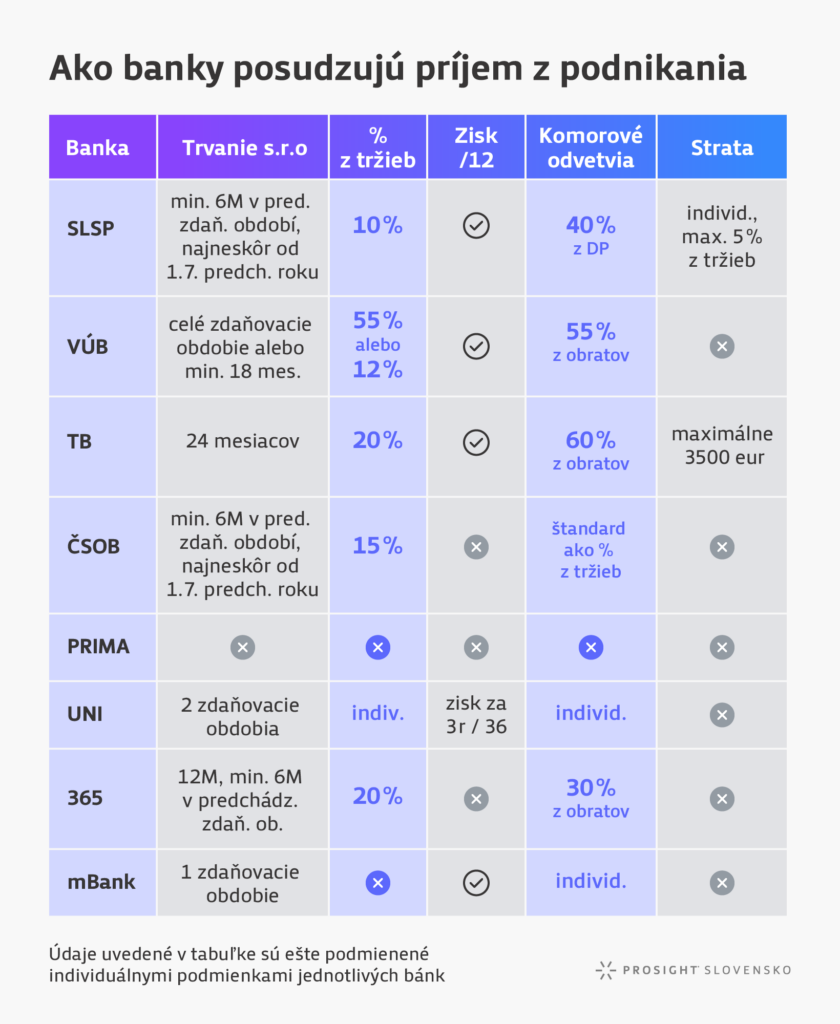

Pozrime sa na základné a zároveň kľúčové podmienky jednotlivých bánk:

* Údaje uvedené v tabuľke sú ešte podmienené individuálnymi podmienkami jednotlivých bánk.

Okrem uvedených parametrov z tabuľky si jednotlivé banky ešte uplatňujú ďalšie podmienky ako napríklad:

- minimálny percentuálny podiel žiadateľa vo firme,

- rozmedzie tržieb, z ktorých akceptujú dané percentá,

- maximálny akceptovateľný príjem, ktorý vychádza po prepočte žiadateľovi,

- posudzovanie výšky základného imania (napríklad nesmie byť záporné atď.),

- vyplácanie zisku firmy.

V prípade akceptácie príjmu formou „% z tržieb“ a podľa zisku sa daný príjem vždy delí 12, čím dostaneme príjem za mesiac.

V závislosti od toho, či ste vo firme sám/sama, sa daný príjem (podľa danej banky) ešte môže deliť podľa percentuálneho podielu, ktorý vo firme vlastníte.

Niektoré banky zase zohľadňujú aj výšku tržieb – pri tržbách do určitej hranice akceptujú iné % z tržieb ako pri tržbách nad touto hranicou.

Taktiež sa môže stať, že v niektorých bankách vám akceptujú príjem len do určitej maximálnej výšky bez ohľadu na tržby alebo zisk.

Iné banky si zase akceptovanie príjmu môžu podmieniť vyplácaním zisku.

Pri žiadosti o hypotéku je veľmi dôležité zdokladovanie tzv. medziobdobia. To znamená, že ak žiadate o hypotéku napríklad v apríli 2024, tak dokladáte daňové priznanie za rok 2023, avšak to neobsahuje údaje za január až apríl. Preto je dôležité doložiť výpisy z účtu, prípadne faktúry alebo iné dokumenty preukazujúce aktivitu danej firmy.

V niektorých bankách je tiež možné akceptovať príjem z TPP vlastnej firmy. Banky však okrem samotného čistého príjmu pozerajú aj na finančné ukazovatele samotnej firmy, ktoré musia dávať zmysel. Taktiež samotná pracovná zmluva musí v niektorých bankách trvať dlhšie ako u iného zamestnávateľa (napríklad aspoň 12 mesiacov, v závislosti od banky).

Účelová zmluva na TPP, ktorá nesedí s číslami samotnej firmy, nemusí byť akceptovaná a žiadosť o hypotéku môže byť zamietnutá.

Tak ako vždy, aj v tomto prípade platí, že najlepšie je poradiť sa vopred s odborníkom, a predísť tak zbytočným komplikáciám kvôli nesprávnemu výberu banky.

Zdroje: Slovenská sporiteľňa, VÚB, ČSOB, 365 bank, mBank, UniCredit Bank, Tatra banka, Prima banka, Unsplash

Finančné sprostredkovanie vnímam ako skvelú možnosť poskytnúť klientom transparentný pohľad na ich osobné alebo firemné financie, čo im pomôže urobiť správne rozhodnutie predstavujúce dlhodobý prínos. Štúdiom financií som sa naučil, že kľúčové nie je podať informácie zložito, ale jasne a vecne, preto sa pri svojej práci vždy snažím vysvetľovať danú problematiku jednoducho a zrozumiteľne, aby klient poznal všetky stránky služby, ktorú sa rozhodne využívať, a aby si plne uvedomoval jej zmysel.

Napíšte mi správuSúvisiace články

Ako banky akceptujú príjem zo živnosti?

Nezadržateľne sa blíži jedno z najmenej obľúbených období v roku, ktoré sa spája s termínom podávania daňových priznaní. Okrem plnenia si daňových povinností je toto obdobie dôležité aj z iných dôvodov. Pokiaľ máte príjem zo živnosti a plánujete tento rok riešiť hypotéku, tak práve termín 31. 3. 2024 (tento rok výnimočne do 2. 4. 2024) by mal byť vo vašom …

Zistiť viac

Denis Závacký 18.03.2024

Ako po novom funguje daňový bonus a príspevok od štátu na splátky hypotéky?

Prudký nárast úrokových sadzieb na hypotékach výrazne ovplyvnil možnosť klientov riešiť si nové bývanie, pričom mnoho z nich na svoje vlastné bývanie vôbec nedosiahne. Okrem toho táto zmena môže ohroziť aj klientov, ktorí už svoje hypotéky nejaký čas platia, no vybavili si ich pri pôvodných nízkych úrokoch alebo ich výhodne refinancovali. Práve obdobie končiacej sa …

Zistiť viac

Denis Závacký 28.02.2024

Ako splatiť hypotéku predčasne?

Kúpa nového domova je vykročenie na cestu nových začiatkov, no tento životný krok je veľakrát dosiahnuteľný len za pomoci hypotéky. Tá tvorí neodmysliteľnú súčasť kúpy nehnuteľnosti a prináša so sebou dvojnásobnú radosť – prvú pri schválení hypotéky a druhú pri jej úplnom splatení. Medzi týmito dvomi radosťami je často dlhá cesta, ktorá sa dnes dá …

Zistiť viac

Ján Kašaj 31.08.2023