Mladomanželia môžu do roku od sobáša požiadať o pôžičku napríklad 15 000 € s úrokom 1 % a so splatnosťou 15 rokov. Po narodení dieťaťa sa im navyše odráta 2 000 € z istiny (maximálne za 3 deti). Takéto pôžičky nebudú však poskytovať banky, ale Štátny fond rozvoja bývania (ďalej len ŠFRB), takže my ako žiadatelia si musíme sami podať žiadosť s kompletnou dokumentáciou. Žiadosť podávame na príslušnom mestskom úrade podľa miesta stavby. Keďže ŠFRB nie je komerčná banka, zrazu zistíme, čo všetko si vie dnes banka overiť bez zbytočného dokladovania (príjem, úverové záväzky, zamestnávateľa). Pre štátny fond musíme zdokladovať svoj aktuálny príjem, príjem za minulý rok, úverové záväzky (hypotéka, spotrebný úver a podobne), sobášny list a ďalšie dokumenty, ktoré sú potrebné na konkrétny účel využitia (napríklad právoplatná kúpna zmluva, zmluva o diele v prípade rekonštrukcie, znalecký posudok).

ŠFRB taktiež požaduje záložné právo na nehnuteľnosť. Hodnota zakladanej nehnuteľnosti musí dosiahnuť minimálne 1,3-násobok požadovaného úveru. Nehnuteľnosť však nemusí byť tá, na ktorú smeruje účel – teda tá, ktorú kupujeme alebo rekonštruujeme. Môže to byť napríklad rodičovský dom.

Pre koho je určená?

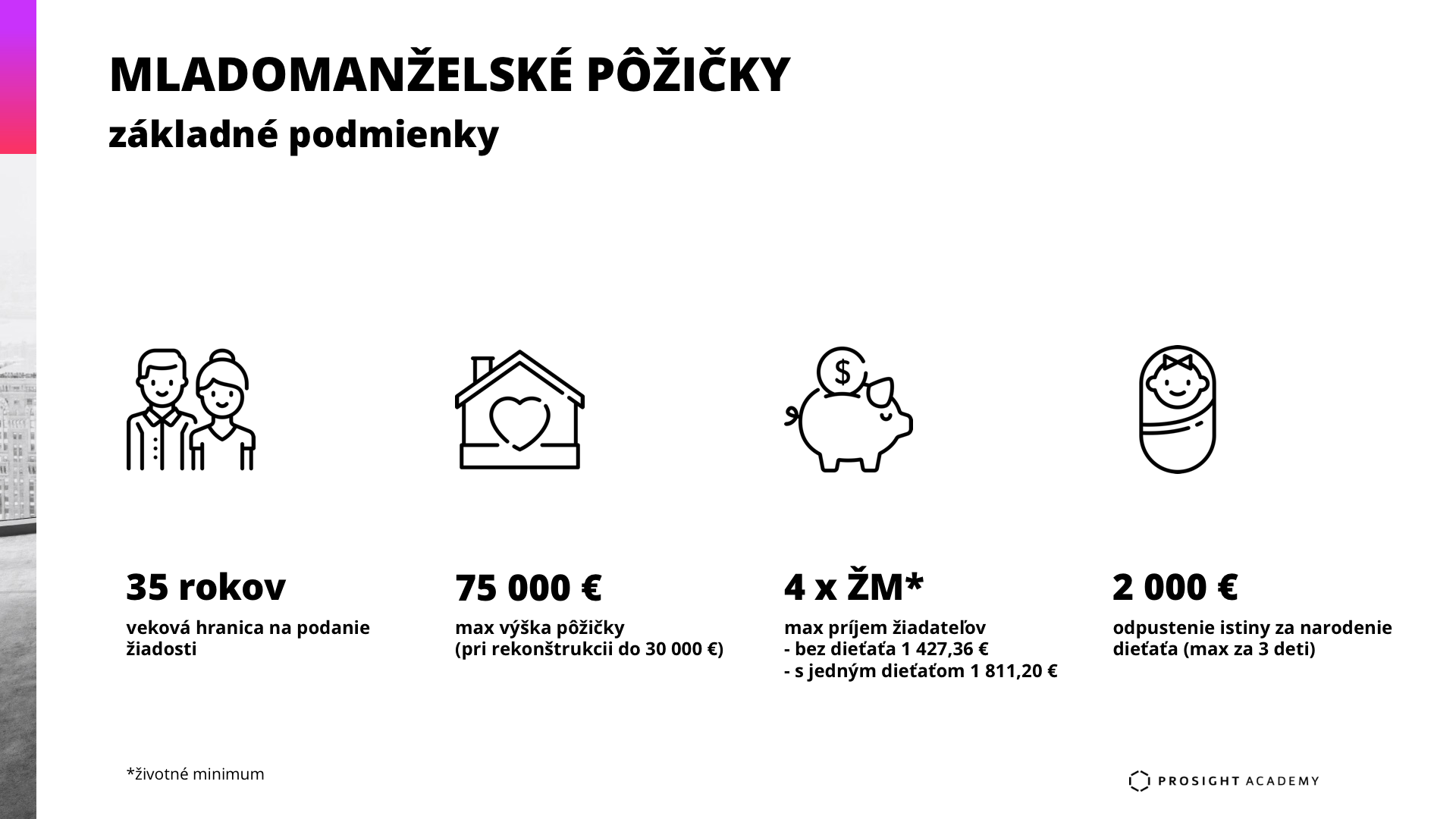

Z názvu vyplýva, že je pre mladomanželov. Manželia v čase podania žiadosti nesmú mať nad 35 rokov (podmienku veku musia spĺňať obaja manželia) a zároveň musia uzavrieť manželstvo najneskôr do roka pred podaním žiadosti. Ďalšou podmienkou je príjem a potom ešte účel využitia.

Celkový čistý príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka, prípadne dieťa) za predchádzajúci kalendárny rok, nesmie prevýšiť 4-násobok životného minima na ich domácnosť. Životné minimum pre dvojčlennú domácnosť (dve plnoleté osoby) je 356,84 €. Spoločný príjem v čistom teda nesmie byť vyšší ako 1 427,36 €. Pre rodinu s jedným dieťaťom je to suma 1 811,20 €.

Zároveň však musia manželia spĺňať aj minimálny príjem. Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí byť minimálne vo výške 1,3-násobku životného minima domácnosti. Pre manželov je to 463,89 € a pre rodinu s jedným dieťaťom 588,64 €. Keď však odpočítame prípadné záväzky (splátky úverov), musí nám ešte zostať suma na splátku mladomanželskej pôžičky.

Možnosti využitia

Účel využitia je úzko spätý s bytom (rekonštrukcia – zdokladovaná faktúrou, kúpa alebo výstavba). Mladomanželskú pôžičku nie je možné poskytnúť na kúpu domu! Pôžička môže byť až do výšky 75 000 €. Pri rekonštrukcii maximálne 30 000 €.

Pri bežnej kúpe bytu si vieme predstaviť túto možnosť iba ťažko. Žiadosť sa podáva na mestskom úrade, ktorý má 10 dní na to, aby žiadosť spracoval a poslal ŠFRB. Podotýkame, že k žiadosti sa prikladá ostrá kúpna zmluva (teda s overenými podpismi). ŠFRB má zase až 110 dní na to, aby vydal stanovisko – teda schválil, prípadne zamietol žiadosť.

Predstavme si situáciu, že predávame byt a kupujúci nám povie, že treba počkať asi 4 mesiace, aby sa dozvedel, či mu pôžičku vôbec schvália. V praxi sa bežne stretávame s mesačnou lehotou na vybavenie všetkých náležitostí (banky schvaľujú hypotéky štandardne do týždňa). Čakali by sme pri dnešnom dopyte na takéhoto kupujúceho?

Kombinácia ŠFRB + hypotéka z banky

Pri kombinácii kúpa alebo neskoršia rekonštrukcia bytu pri založení jednej nehnuteľnosti si to opäť vieme predstaviť len ťažko. Podobne ako chce záložné právo ŠFRB, žiada ho aj banka. Lenže ŠFRB si želá byť na prvom mieste záložných veriteľov. Dnes (asi 2 týždne po možnostiach mladomanželskej pôžičky) sa zatiaľ žiadna banka nevyjadrila, či bude túto podmienku akceptovať.

Bežne banky akceptujú ďalšieho veriteľa (napríklad inú banku), ale až na druhom mieste. Banka, ktorá poskytla hypotéku, chce byť ako prvý záložný veriteľ, preto si myslíme, že banky nebudú súhlasiť s touto podmienkou. V konečnom dôsledku im to uberá z ich biznisu a v prípade nesplácania úveru sa vystavujú väčšiemu riziku.

Kde vidíme reálne možnosti využitia?

Kúpa bytu od rodičov, rodinných známych – od niekoho, kto nemá problém počkať na schválenie. Reálna rekonštrukcia bytu so založením inej nehnuteľnosti (ak už je na byte záložné právo banky). Prípadne prestavba domu na dve bytové jednotky.

Výhody pôžičky sú značné – nízke úroky, rovnaká splátka počas celého trvania splácania, odpustenie istiny za narodenie dieťaťa (2000 €/dieťa, max za 3 deti). Na druhej strane je však v rámci fondu stanovený rozpočet, pri vyčerpaní ktorého nám pôžičku neschvália, aj keď spĺňame všetky ostatné podmienky.

Táto forma podpory vyzerá úžasne, ale je určená len pre úzku skupinu mladomanželov, ktorí si dopredu naplánujú a pripravia riešenie svojho bývania. Na druhej strane tu máme komerčné banky, ktoré dnes požičiavajú za rekordne nízke úrokové sadzby. Najväčší problém tak má skupina klientov, ktorí nemajú vlastné zdroje na kúpu, či prípadnú rekonštrukciu. Pre nich sú možnosti len prostredníctvom spotrebných úverov alebo využitia úverov zo stavebného sporenia.

Zdroje: Zákon č. 150/2013 o Štátnom fonde rozvoja bývania, Štátny fond rozvoja bývania

Zdroj titulného obrázka: pixabay

Zdroj obrázka: vlastné spracovanie

Súvisiace články

Naučte sa ako na hypotéku s daňovým bonusom a mladomanželské pôžičky

Prvým a najnákladnejším dôvodom bola náročná administratíva pri produkte, rozdielne aplikovanie zákona (rozdiel medzi bankami bol aj na úrovni 3 000 € na preplatenosti). Ďalším vážnym dôvodom boli aj nízke úrokové sadzby. Podpora bola vyššia ako trhové úrokové sadzby na komerčných hypotékach. Podpora bývania pre mladých však nezanikla úplne, zmenila však svoju formu na tzv. „daňový bonus na zaplatené …

Zistiť viac

PROSIGHT Slovensko 19.06.2019

Ceny lekárskych úkonov v zahraničí sú vysoké. Za minimálnu sumu si užijete dovolenku bez zbytočných komplikácií

Pre niekoho nepodstatné, iní cestovné poistenie vôbec neriešia alebo sú turisti, ktorí si cestovné poistenie zabudnú uzatvoriť. Tak ako sú na cestovanie dôležité osobné doklady, peniaze, kufor s vecami, tak by malo byť neodmysliteľnou súčasťou i cestovné poistenie. Prečo? Predstavte si situáciu, že si vyvrtnete členok v Španielsku a potrebujete okamžité ošetrenie. Ošetria vás v najbližšej nemocnici a k tomu priložia faktúru na sumu 6 700 eur (približná cena za dané ošetrenie v Španielsku). V tomto …

Zistiť viac

Matúš Engel 12.06.2019

Na investovanie nepotrebujete v prvom rade peniaze, hlavný je čas

Nepoukazujeme na klasické porovnávanie výkonnosti rôznych finančných nástrojov, ale akú, takmer nedosiahnuteľnú výhodu získa investor, ktorý začne s investovaním už v mladom veku. Všetko sa chápe lepšie vďaka praktickým príkladom, preto sa spolu pozrieme na príklady dvoch rozdielnych investorov. Prvým investorom je Adam. Adam čoskoro dovŕši 30 rokov, a keďže bol zodpovedným, uvedomelým človekom, už v mladšom …

Zistiť viac

Zoltán Župčan 16.05.2019